ゴルフ会員権は貴重な財産、会員権の売買は信用と実績の弊社にお任せ下さい。サイトでは、ゴルフ会員権相場の最新情報や税金対策、相続、会員権の相談(預託金償還)、価格・時価評価等を案内。また、名義書換停止中での処分や年会費の滞納、買い手がいない等の相談コーナーを設け、ゴルフ会員権業者として、貴方のお役に立ちます。

|

ゴルフ会員権相場 月・水曜日更新 サイトマップ |

|

お問い合わせ 0120−010−546 メール |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

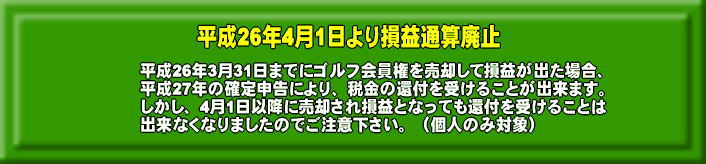

| 平成26年3月20日に参議院本会議で「平成26年度税制改正法」が可決し成立、「個人によるゴルフ会員権の損益通算廃止が決定」した。これにより、財務省では3月31日に所得税法施行令の改正を官報に公布し、4月1日以降によるゴルフ会員権の売却損による損益通算は出来なくなった。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ▼ 下記記事は参考資料として残しておきますが誤解のないよう願います ▼ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 税金対策・バブル時に購入の会員権、値上りまで持った方が得か、早めに処分した方が得か? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ゴルフ会員権はぜいたく品・財務省が売却損の相殺廃止を検討 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 読売新聞より、平成16年3月1日 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

財務省は29日、個人が保有するゴルフ場やリゾートマンションの会員権を「投資対象のぜいたく品」と見なし、売却時に生じた譲渡損を他の所得と相殺(損益通算)できないよう所得税法などを改正する方針を固めた。 個人所得課税の抜本改革に合わせ、2005年度から実施する方向で検討に入る。 現在、個人が保有する競走馬や書画、古美術品、貴金属などは「通常の生活に不要な資産」と見なされ、売却時の損失をほかの所得と相殺できない。 ただ、ゴルフ場などの会員権は、個人所得課税の損益通算に「ぜいたく品」の規定ができた1961年には投資対象でなかったため、ぜいたく品とは見なされていない。 このため、ゴルフ場の会員権を売って売却価額から取得費や手数料などを差し引いて損失(赤字)が出た場合、給与など他の所得(黒字)と相殺でき、翌年に支払う個人住民税も減らすことができる。 しかし、所得課税の強化を検討している財務省は、「会員権の実態は古美術品などと同じぜいたく品とみなせる」として、相殺を認めない方向で検討することにした。実施が決まれば、個人が値下がりしたゴルフ会員権などを売却して「損切り」しても所得税額は減らせなくなる。 企業などの法人が保有するゴルフ会員権は売却損と利益を相殺して法人税を払うことができるが、この仕組みは変えない。 ゴルフ会員権やリゾートマンションの会員権を巡っては、政府税制調査会(首相の諮問機関)が2000年7月の中期答申「わが国税制の現状と課題」で、損益通算のあり方について、「実態を踏まえつつ検討を加えることが必要」と指摘していた。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

損益通算廃止論の流れ・上記記事以降 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ゴルフ会員権の損益通算の廃止の論議 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

財務省は、ゴルフ会員権の損益通算の考え方について、「見直しの必要性は以前からありますが、今すぐということではない」との見解を示しました。 ゴルフ会員権の譲渡損失については、所得税法69条2項の生活に通常必要でない資産の所得の計算上生じた損失の額は、他の所得との損益通算が所得税法できない旨の定めがあり、「生活に通常必要でない資産」を定めている施行令178条にゴルフ会員権を盛り込むことにより、損益通算が廃止されると考えられています。 将来、改正される可能性は、充分ありますが、今すぐという訳ではなく、譲渡所得全体を見直す中で議論していくということのようです。 ゴルフ会員権、譲渡損での損益通算は来年もOKへ 与党(自民党、公明党)の税制調査会(島津雄二会長)は平成16年12月16日に「平成17年度税制改正大綱」を決定したが、ゴルフ会員権に関する税制上の改正を盛り込まなかった。これにより、来年度も今年度と同様にゴルフ会員権やリゾート会員権は損益通算できることが、ほぼ確実になった。 平成26年から ↓↓↓ 損益通算が廃止? 政府・与党(自民、公明両党)は、ゴルフ会員権やリゾート会員権の売却損を給与など他の所得から差し引いて所得税額を抑える「損益通算」の仕組みを廃止することを税制調査会で協議し、12月中旬にまとめ2014年度税制改正大綱に盛り込む方針であることが判明した。 ↓↓↓ 平成26年3月31日追加 ゴルフ会員権の譲渡損による損益通算廃止決定、3月20日法案成立 3月20日に参議院本会議で「平成26年度税制改正法」が可決し成立、「個人によるゴルフ会員権の損益通算廃止が決定」した。これにより、財務省では3月31日に所得税法施行令の改正を官報に公布し、4月1日以降によるゴルフ会員権の売却損による損益通算は出来なくなる。 一季出版(株)(東京都台東区浅草橋1-9-13 TEL:03-3864-7821)発行のゴルフ特進(5645号)によれば、法案には損益通算やゴルフ会員権の用語は含まれておらず、衆参議院でも審議された経緯は見られなかったようだが、財務省主税局税制第1課の話として、「税制改正の一環(パッケージ)として、損益通算廃止も成立した」という。 これで、ゴルフ会員権が値上がりして譲渡益が出た場合は個人も法人も課税対象となることには変わりがないが、譲渡損失が出た場合に利益と相殺できるのは法人のみとなる。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 税金対策・バブル時に購入の会員権、値上りまで持った方が得か、早めに処分した方が得か? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

損益通算の廃止論はここから始まった |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 〔制作・著作 (株)エヌピー通信社:2001/0202〕 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

国税庁の内部資料によれば、ゴルフ会員権を売却して譲渡所得が発生した件数と譲渡損が発生した件数を比較すると、平成6年には1万6千件が譲渡所得を申告し、譲渡損を申告したのは1万3千件だった。ところが、平成7年からその数が逆転。平成10年には譲渡所得の申告者が6千件、譲渡損申告者が1万8千件に上っている。 そのため国税庁は、平成10年度税制改正では、「ゴルフ会員権等の施設利用権の譲渡による損失によっては、ゴルフ会員権等を生活に通常必要でない資産に列挙、他の所得との損益通算を認めないことにする」という意見を大蔵省(財務省)に提出している。 国税庁がゴルフ会員権の譲渡損の損益通算を規制しようとしている根拠は、税法で限定列挙されている資産のなかの別荘などとゴルフ会員権を同様のものとみている節がある。 別荘を売って得た所得については、趣味・娯楽を目的として所有しているため、生活に必要でない資産として他の経済的な所得と相殺できない。ゴルフ会員権についても国税庁は、一般に趣味・娯楽の目的で所有する資産とみており、「別荘と類似するものだから扱いに差が生じている」というわけだ。 ゴルフは企業や業界団体などが、政治家や高級官僚の接待に活用してきたスポーツ。ここへきて、政治家へのワイロや国家公務員への利益供与が法律で禁止されたことから、そういった接待も姿を消した。「自分らが利用できなくなったら、たちまち課税強化するのはいかがなものか」(大学教授)という指摘もあれば、「ゴルフ会員権には一種の投資目的で購入するケースもある。 商品先物取引では、小豆や貴金属を投資商品としていて、その商品がどのように人間の生活で使われているかをもって税制を取り決めてはいないはず。そういった、制度とのバランスも考える必要があるのではないか」(金融アナリスト)という声も聞かれる。 今後の景気の動向を見つめつつ、国税庁のゴルフ会員権の譲渡所得に対する扱いを注目していく必要がありそうだ。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| このページのトップへ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 情報掲載に関するお知らせ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

本記事に関する詳細情報は、当社までご連絡していただければ、ご案内・ご説明をさせて頂きますのでお気軽にお問い合わせ下さい。今後も椿ゴルフは「信用・実績」をモットーに、情報サービスを提供して参りますので、今後ともよろしくお願い申し上げます。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||