| �悸�A���v�ʎZ�̊�{��ǂ�ʼn����� |

|

�S���t������̏��n�ɂ�鏊��

�����Œ���

|

|

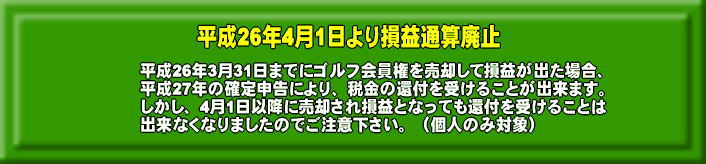

����26�N3��20���ɎQ�c�@�{��c�Łu����26�N�x�Ő������@�v�����������A�u�l�ɂ��S���t������̑��v�ʎZ�p�~������v�����B����ɂ��A�����Ȃł�3��31���ɏ����Ŗ@�{�s�߂̉���������Ɍ��z���A���N4��1���ȍ~�ɂ��S���t������̔��p���ɂ�鑹�v�ʎZ�͏o���Ȃ��Ȃ�܂����B

���v�ʎZ�p�~���� |

| ���@���L����W�͎Q�l�����Ƃ��Ďc���Ă����܂�������̂Ȃ��悤�肢�܂��@�� |

| �@�����́A���^��������n�������͂��߁A���q�����A�ސE�����A�z�������A�ꎞ�����A�G�����A�s���Y�����A���Ə����A�R�я����̏\�ɋ敪����Ă��܂��B�u���v�ʎZ�v�́A���ވȏ�̏���������l���A

�@�u�s���Y�v�A�u���Ɓv�A�u�R�сv�A�u���n�v

�̂����ꂩ�̏����ŐԎ��ɂȂ����ꍇ�ɔF�߂��A���̍����̏�������Ԏ��̏����������������ĐŊz���v�Z���邱�Ƃ��ł��܂��B

�@�� �u�s���Y�����v���p�~

�@�� ����16�N�x�̐Ő������ɂ���ʂ̓y�n�⌚���i���Ɨp�����Ȃǁj�̏��n�����ɂ��Ă͑��v�ʎZ

�@�@����ьJ�z�T���̓K�p���p�~����܂������A���p�����y�n�⌚���� ���Z�p���Y�������ꍇ�ɂ͈���

�@�@�������v�ʎZ����ьJ�z�T�����F�߂��Ă��܂��B

�@�� �}�C�z�[���p�����Ƃ��̐ŋ��̊�b�m���i����j

�@�� �ƒ������i�A�p�[�g�E�}���V�����o�c�j�Ƃ̑��v�ʎZ�͉\

|

|

����15�N12���̗^�}�Ő�������ŁA�s���Y�̏��n���̑��v�ʎZ��p�~���邱�Ƃ�ˑR���肵�A

����16�N1��1�����瑹�v�ʎZ�͑ʖڂɂȂ�܂����B

�����̔��p�v�ł̑��v�ʎZ���o���܂���

|

|

|

�@ ���������،��̈ꕔ�����������ꍇ��

�A ��������������̔��p��

�A-1 ���E�������̈�i����^�S���t��̉�������o�Ă��܂���

�A-2 �������`�ɂ�����p���Đŋ��̊ҕt�������̂ł���

�B �Z��E�g���ɔ��p������

�C ���p��A�����ɔ��������Ă����v�ł��傤��

�D �ސE���͊܂܂��̂�

�E �����肪���Ȃ��悤�ł����A�i���`���ς��Ȃ��ƃ_���ƕ����܂������H�j

�F �S���t��Ɉ�������ĖႢ�A�ŋ��̊ҕt�������̂ł���

�G �|�Y���Ă��܂��Ɖ��̑��v�ʎZ�ł��Ȃ��̂ł���

�H �N�������҂ł����A�ҕt�������������ł���

�I �@�l���L�ł����o�^�͌l���

�J ���p�����N�����傫���Ȃ�܂������A���N�ɌJ��z���܂���

�K �@�l���L�̏ꍇ�͌J��z����ƕ����܂�����

�L ���^�Ŏ����������A��莞�̖��ϗ��͎擾��Ɋ܂܂�邩

�M �S���t�ꂪ��x�|�Y���܂������v���[�͂��Ă���܂��A���v�ʎZ�͉\�ł��傤��

�N �S���t������̌�����������т��̏ꍇ�ɓK�p���鎞���ɂ��Đ������Ă�������

�O �Đ��@�ɂ��a����95���J�b�g�A5���i�މ�j�͕Ԋ҂����Ƃ̂��ƁA5���̕Ԋ҂����v�ʎZ������

�P �Đ��@�ɂ��a����95���J�b�g�A5�����V�a�����ɁA�\�����̎擾��̓J�b�g�O�H �J�b�g��H �̋��z

�Q ������̉�����w�������l���o���A�������p�E�E�E��l���\���ł���H

�R ��ЍX���@�����͖����Đ��@�̐\����A�����ɔ��p���đ��v�ʎZ���s�������̂ł���

�S �ƒ������i�A�p�[�g�E�}���V�����o�c�j������܂����A���v�ʎZ�͉\�ł��傤�� |

|

| �����������،��̈ꕔ�����������ꍇ�� |

|

�@���E�B���\�����C�����̏،����T�������܂����B�w�����z�͂P�T�O�O���~�i������R�O�O���~�A�a����P�Q�O�O���~�̕�W�œ���j�ł����A�z�ʂ��P�S�O���~�̏،����T���ɕ������A�P���͎������`�Ŏc���A�c��S���͏����������ł��B���̏ꍇ�̑��v�ʎZ�͂ǂ��Ȃ�̂ł��傤���H

�@�w�����z�͂P�T�O�O���~�ł�����A������T�Ŋ���A�|����S�����Ōv�Z����ƂP�Q�O�O���~�ɂȂ�܂��B���R�A������̂R�O�O���~���܂݂܂��B�S�����̔��p���i����P�Q�O�O���~�������ă}�C�i�X�ɂȂ�A���̏����ƍ��킹�đ��E�ł��܂��B

�@�u�a�������̃S���t��������������ꂽ�ꍇ�̎擾���z���v�i���Œ��j

�@https://www.nta.go.jp/law/zeiho-kaishaku/shitsugi/joto/07/03.htm

�@�������N��̏ꍇ�A���������R�s�[���Ă��̂܂܌����i�\��t���j���ĉ�����

|

| ���v�ʎZ�E����W�g�b�v�� |

| ����������������̔��p�� |

|

�@��������������p�����ꍇ�͂ǂ�����́H�w�����z�͑����������z�H

�@���p���̏ꍇ�́A�ېŏ������瑹�����T�����m��\���Őŋ��̊ҕt���邱�Ƃ��ł��A���p�v�̏ꍇ�͑����ېłƂ��Ċm��\�������Ĕ[�ł��Ȃ��Ă͂Ȃ�Ȃ��̂́A�ʏ�̃S���t������̔��p�̎��Ɠ����ł��B

�@��Y�����ɂ����鑊���łƂ͕ʂɁA�����ɂ��擾�����S���t������̔��p�Ő��������v�i�܂��͑����j���A�����l�̑������ɎZ�����ď����ł��v�Z����܂��B�w�����z�́A���l���w���������z�i���ϗ��E�萔�������܂ށj����ɂ��Čv�Z���܂��B

| �������ł̐\����������R�N�ȓ��̔��p�Ɋւ���ŋ��̓��� |

|

�@��Y�����ɂ����鑊���łƑ����������Y�̔��p�ɂ����鏊���ł́A�ʌɎZ�o�����̂���ʂł����A�������Y�p���ė��v�i�����j��������ƁA�����łƏ����ł̗����S���邱�ƂɂȂ�A�ŕ��S����Ϗd���Ȃ�ꍇ������܂��B

�@�����ŁA�����ł̐\����������R�N�ȓ��ɑ������Y�p�����ꍇ�A���߂������ł̈ꕔ�𑊑����Y�̎擾��Ƃ��āA�ŕ��S�̒�����}��[�u���Ƃ��Ă��܂��B

�@�����ɂ��擾�����S���t������̔��p�ɂ���Đŕ��S��������Ƃ��ɂ́A�����ł̐\����������R�N�ȓ��ɔ��p����Ɛŕ��S�����Ȃ��čς݂܂��̂ŁA�����ڂɂ������������B

|

�@���̑��ɁA���p�O�ɑ����l�ւ̖��`�����葱���K�v�ȃS���t��ł͖��`��������������܂����A�S���t��ɂ���Ă͖������͊����ɂȂ�ꍇ������܂��̂ŁA�K�����m�F�������B

�@�푊���l�̍w�����z���s���ȏꍇ�́A���Ђœ����̉��i�������ׂ������A���i�ؖ����s�����Ē����܂��̂ŁA�����S�������B

�@�������Ɋւ���ڍ��

�@�� ���^�Ŏ������������Q�Ƃ��ĉ�����

|

| ���v�ʎZ�E����W�g�b�v�� |

| ��������̉�����w�������l���o���A�������p�E�E�E��l���\���ł��� |

|

�@�v�w�ʼn�������w���������A���[�̍w�������͎�l���o���܂����i���`�͏��[�j�B���[�����̉�����p�����v���o���ꍇ�A��l�̑��v�Ƃ��Ċm��\���͏o���܂����H�i�̎����������[���ł��j

�@��{�I�ɂ͏o���܂����A������ؖ����Ȃ���s���܂���B�Ⴆ�A�u�����A���[�͎d�������Ă��炸�������S���Ȃ������v�Ƃ��ł��B��͐Ŗ����̒S���҂Ƃ̘b�������ł��A�ꐶ�����������Ă킩���ĖႦ��n�j�ł����A�ؖ����o���Ȃ���_���ł��ƌ�����_���ŁA���ɓ���ł��ˁB

�@����ȉ����o�����A���ɐ\�������܂���B

|

| ���v�ʎZ�E����W�g�b�v�� |

| �����E�������̈�i����^�S���t��̉�������o�Ă��܂��� |

|

���E�������̈�i��ЂÂ��Ă�����A�^�S���t��̃S���t��������o�Ă��܂����B�ǂ���������ł��傤���H

�@�悸�A���������̃S���t��ɍݐЂ��Ă��邩�̊m�F���K�v�ł��B�����̃S���t������S���t�ꖼ���ς���Ă���P�[�X�������݂��܂��̂ŁA��������\�ɏo�Ă��Ȃ��S���t��ł�����A���Ђɂ��₢���킹���������B

�@���ɍݐЊm�F���o���Ă��A�N�����������܂��Ă��āA����𐴎Z���Ȃ��Ɣ��p�ł��Ȃ��P�[�X������܂��B�܂��A�|�Y���ɂ��o�c���ʼn�����،��̍����ւ��������Ă���P�[�X��A����ɂ��ǒ������ۂ�����P�[�X������܂��̂ŁA�Ƃ肠�������Ђɂ����k���������B

�@�������Ɋւ���ڍ��

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���������`�ɂ�����p���Đŋ��̊ҕt�������̂ł��� |

|

��͖ܘ_�A��������S���t�͂��܂��������قƂ�ǂ���܂���B�����Ŏ��̎�l�ɖ��`��ւ��A����p���Đŋ��̊ҕt�i���v�ʎZ�j�������̂ł����H

�@�c�O�ł����A���v�ʎZ�̑Ώۂɂ͂Ȃ�܂���B������������͖̂@�葊���l�݂̂ł�����A�������̂Ȃ�������������̉����������Ĕ��p���Ă��A�ŋ��̊ҕt���邱�Ƃ͏o���܂���B

�@���Ȃ݂ɁA�@�葊���l�Ԃ̏��ʂ́A

| ��P���ʂ̑����l |

�푊���l�Ɏq������ꍇ�ɂ́A�q�Ɣz��҂������l�ƂȂ�܂��B�Ȃ��A�q�ɂ́A�َ��A�{�q�A�o�q���܂܂�܂��B

���z��҂����S���Ă���ꍇ�͎q���S���������܂��B

|

| ��Q���ʂ̑����l |

�푊���l�Ɏq���Ȃ��ꍇ�ɂ́A�푊���l�̕���Ɣz��҂������l�ƂȂ�܂��B

���z��҂����S���Ă���ꍇ�͕��ꂪ�S���������܂��B

|

| ��R���ʂ̑����l |

�푊���l�Ɏq���Ȃ��A��������S���Ă���ꍇ�ɂ́A�푊���l�̌Z��o���Ɣz��҂������l�ƂȂ�܂��B

���z��҂����S���Ă���ꍇ�͌Z��o�����S���������܂��B

|

|

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���Z��E�g���ɔ��p������ |

|

�@�Z��E�g���E�F�l�ɔ��p���Ă��A���v�ł����H

�@���v�ł����A�����������Ƃ����ؖ������K�v�ł��B���݂��Ɍ_���쐬���A�̎�����������ƌ��킷������ł��B�A���A�Ŗ����͂��Ȃ肵������������\��������܂��ˁB

�@���p�����������ς����Ă���Ζ��͂Ȃ��ł��傤���A���ς��������̂܂����Ă������ꍇ�́A�^����ł��傤�B

�@���ʓI�ɂǂ��Ȃ邩�́A�Ŗ����̔��f����ɂȂ肩�˂܂���B��͂�A������Ǝ҂���������m���ł��傤�B

|

| ���v�ʎZ�E����W�g�b�v�� |

| �����p��A�����ɔ��������Ă����v�ł��傤�� |

|

�@���v�ʎZ��ړI�ɁA��肠�������p���Ă܂������S���t��������߂��Ă����v�ł��傤���H

�@��{�I�ɂ͖�肠��܂���B�A���A���p�����������`�̉�������߂��̂͑ʖڂł��B������Ǝ҂ƌ������āA���p�����s�ׂ��U�����A�ҕt��ɔ����߂����̂܂܃����o�[�Ƃ��ė��p����s�ׂ́A���\�ł��B

�@���ۂɔ��p���āA���\��������肪�Ȃ��A���ʓI�ɂ����Ȃ��Ă��܂����ꍇ�������ƌ��Ȃ����̂ŁA���ӂ��Ă��������B

�@�A���A���p������A�ʖ��`�̉�������w�����A�ē����̂͑��v�ł��B�������A�S���t��ɂ���Ă͍ē����F�߂Ȃ��Ƃ��낪����܂��̂ŁA�K���m�F���Ƃ��Ă��������B�o����A�ҕt������ɍē��������A�Ŗ������炤�邳�������邱�Ƃ��Ȃ��ł��傤�B

�@�ŋ߂͐Ŗ������S���t��Ɋm�F���Ƃ��āA���`����������Ă��邩���ׂ܂��B3���̊m��\���܂łɍē����ƁA���`����������Ă��Ȃ����߁A�^����͕̂K���ł��傤�B

�@����Ɋҕt�������邽�߂ɂ́A�Ŗ�������^����s�ׂ͔��������������ł��傤�B���ɂ��ꂪ��@�s�ׂłȂ��Ă��B

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���ސE���͊܂܂��̂� |

|

�@���N�̂R���ɑސE���܂����B�ސE���̏����ł͌�������Ă���܂����A���p�ɂ�鑹�v�ʎZ�͉\�ł��傤���H

�@�����́A���^��������n�������͂��߁A���q�����A�ސE�����A�z�������A�ꎞ�����A�G�����A�s���Y�����A���Ə����A�R�я����̏\�ɋ敪����Ă��܂��B���v�ʎZ�́A���ވȏ�̏���������l���A�s���Y�A���ƁA�R�сA���n�̂����ꂩ�̏����ŐԎ��ɂȂ����ꍇ�ɔF�߂��A���̍����̏�������Ԏ��̏����������������ĐŊz���v�Z���邱�Ƃ��ł��܂��v

�@�R���܂ł̏����i�ېŏ����j�{�ސE���ʼn�����p�������ɂ�鑹�v���m��\������Ίҕt�͎��܂��B

|

| ���v�ʎZ�E����W�g�b�v�� |

| �������肪���Ȃ��悤�ł��� |

|

�@�փS���t����̑���\�����܂������A�����肪�O�ɂȂ��Ă���܂��B�����͂P���~�Əo�Ă���܂����A����ȃR�[�X�ł����p�͏o���܂����B�܂��A�ŋ��̊ҕt�͎��܂����H

�@���v�ł��B�A���A�萔�����T���~�{����ł̎�o���ƂȂ�܂��B����v�Z���͂O�~�������A�萔���T�Q�C�T�O�O�~�ƂȂ�܂����A������������Ă���ȏ�A���R�m��\������Ίҕt�͎��܂��B

�@�悭�A�u���`����O�҂ɕς��Ȃ��ƃ_���ƕ����܂������v �ƁA���₳���������܂����A����͊ԈႢ�ł��B�փS���t�ɔ��p�����i�K�Ŏ���͏I���ł��B����������������փS���t���N�ɔ��낤���A�����͍ɂɂ��悤���A�����ł���M���ɂ͑S���W�Ȃ����Ƃł��B

�@�m��\���̒i�K�Ŗ��`���S���t��Ɏc���Ă��Ă��A�����Ȏ葱�����o�Ĕ������������Ă���ΑS�����͂���܂���B����́A���`������~���̃S���t��Ɋւ��Ă������ł��B

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���S���t��Ɉ�������ĖႢ�A�ŋ��̊ҕt�������̂ł��� |

|

�@�S�����p���ĂȂ����A�a�����̕ԊҐ����ɂ������Ă���܂���B���̂܂����Ă��Ă��N���͊|���邵�ܑ̂Ȃ��̂ŁA�S���t��ɒ��ڑމ�͂��o���āA�ŋ��̊ҕt���悤�Ǝv���Ă���܂��B

��ϐ\�������܂��A�މ�͂��o���Ƃ������́A�u�����v�ƌ��Ȃ���܂��B�����ŕ����������̂Ŕ��p�ɂ�鑹�ł͂���܂���A�m��\�����Ă��ҕt�͎��܂���B

�@�����܂ł���O�҂ɔ��p���āA�����������Ɛ������������ؖ����Ȃ��Ƃ����܂���B����āA�փS���t�̗l�ȉ�����Ǝ҂��������A�ԈႢ������܂���B

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���|�Y���Ă��܂��Ɖ��̑��v�ʎZ�ł��Ȃ��̂ł��� |

|

�@�|�Y�����S���t��̉�����p���Ă��A���̂悤�ȑ��v�ʎZ�𗘗p�����ߐł����邱�Ƃ͂ł��܂���B���̏ꍇ�ł������������Ƃɕς��͂Ȃ��̂ł����A���������P�[�X�̃L���s�^�����X�͏����Ŗ@��A�u�G�����v�ɋ敪����Ă��܂��A���v�ʎZ���\�ȏ��n�����̑����Ƃ͌��Ă���Ȃ�����ł��B

�@�ł�����A�S���t�ꂪ�|�Y���������Ǝv�����炷���ɂ��̉�����p���Ă��܂�Ȃ�������Ȃ��A�Ƃ������ƂɂȂ�܂��B

�@�A���A�|�Y�����S���t��ł��A�V��Ђɗa�����ԊҐ������E�D��I���p�����ڍs���ꂽ�ꍇ�́A���v�ʎZ�͉\�ł��B�����Ō����h�|�Y�h�Ƃ́A�|�Y�ɂ��v���[���i�D��I���p���j�A�a�����ԊҐ����������ł��Ă��܂��P�[�X���Ӗ����Ă���܂��B

�@�����ł́A�|�Y���Ă��V�X�|���T�[��������̃v���[����a�����i�J�b�g��̐��p�[�Z���g�j�����p���P�[�X�����������܂��B���̏ꍇ�͖�肠��܂���B

�@���A�����p�������Ƃ��āA���K�I�ȗv��������ꍇ�i�Ⴆ�A5���~�o���Έ����p���Ƃ��j��A�����P�Ƀv���[���̂݁i�a�����̓[���j�������p���P�[�X�ł��B

�@���̏ꍇ�ł��ƁA���Œ��̌����ł̓S���t������Ƃ��Ă̖{���̉��l�i�D��I���p���{�a�����ԊҐ������̂ǂ��炩����ł��j�������Ȃ�A���v�ʎZ�̑ΏۊO�Ƃ݂Ȃ���܂��B

�@�A���A�O�q�́h�v���[������h�݂̂ł��A�Ŗ����ɂ���Ă͊ҕt������������܂��B���̕ӂ��NJ��Ŗ����ɂ���Ĕ����ɔ��f���������Ƃ���Ȃ̂ŁA��T�Ƀ_���Ƃ͌����܂���B

�@�ڍׂɊւ��܂��ẮA�u���Œ��̌����v���Q�Ƃ��Ă��������B

�@���A�啝�ɃJ�b�g���ꂽ�a�����͑��v�ʎZ�̑Ώۂɂ͂Ȃ�܂���B�S���t������̑��v�ʎZ�́A�����܂Ŕ����ɂ�鑹�����o���ꍇ�݂̂ƂȂ�܂��B�Ȃ��Ȃ�A�J�b�g���ꂽ�a�����͉Ǝ���̑����Ƃ��ď�������邩��ł��B

�@���@�l�͐�̂Ă�ꂽ���z��ݓ|�����Ƃ��Čv��o���܂�

�@�@�u�S���t������̗a�����̈ꕔ����̂Ă�ꂽ�ꍇ�̎戵���v�E���^������Q�Ɓi�@�l�p�j

�@ �@https://www.nta.go.jp/law/shitsugi/hojin/20/08.htm

�@�@�@�������N��̏ꍇ�A���������R�s�[���Ă��̂܂܌����i�\��t���j���ĉ�����

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���N�������҂ł����A�ҕt�������������ł��� |

|

�@�V�T�˂̔N�������҂ł����A���p���Ċҕt�����܂����B�N���͂R�O�O���~�i�P�N�j�ł����A���ɏ����͂���܂���B

�@�N�������҂ł��A�����ł͕����Ă����ł�����A���R�ҕt�͎��܂��B���̑��A�Z���Łi�s�����Łj�A�������N�ی����A�����߂Ă��邩���l��������ŁA������������Ǝv���܂��B

�@�����Ă���ŋ����̂����Ȃ����Ǝv���܂��̂ŁA�킴�킴�A�萔�����Ă܂Ŋҕt����K�v���Ȃ����ƌl�I�ɂ͎v���܂����B���m��\�������Ă��A�������ŋ��ȏ�̂��͕̂Ԃ��Ă��܂���B

�@��{�I�ɁA5�E25���~�i�萔���j �� �ҕt���{�s�����ł̌��z�{�������N�ی��ł̌��z�@�Ƒ傫�ȍ��i�ߐŌ��ʁj������A���p�����o���Ċҕt���邱�Ƃ������ߒv���܂��B

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���@�l���L�ł����o�^�͌l��� |

|

�@��Ђ̎����ōw�����܂������A�S���t�ꑤ�ł̖��`�͌l����ł��B���̉�������l�i���`�l�j�ɔ��p���āA��Ђł̑������o���A�ŋ���ɂ������̂ł������v�ł��傤���B

�@���_����\���܂��ƁA���v�ł��B�w���������ɁA�����Ɂh�S���t������w������h�ƋL������āA�S���t������̎����傪��Ёi�@�l�j�ł��邱�Ƃ����m�ŁA�h�S���t��������p����h�����������Ζ��͂���܂���B

�@�S���t�ꑤ���猩��A���`�l�̕ύX�͂���܂��A��Б����猩��Ώ��L������Ё��l�Ɉڍs�����킯�ł��B

�@�A���A�Ŗ����ɂ���Ă͂��̌o�܂��ؖ����鏑�ނ̒����߂��܂��̂ŁA��Ё�������Ǝҁ��l�ƁA������Ǝ҂𒇉���āA����_�E�v�Z��������������ԈႢ�͂Ȃ��ł��傤�B

|

| ���v�ʎZ�E����W�g�b�v�� |

| �����p�����N�����傫���Ȃ�܂������A���N�ɌJ��z���܂��� |

|

�@���p���Ĕ��p����2000�疜�~�o�܂������A���̎�����1000���~��������܂���B�c���1000���~�͗��N�̊m��\���ɌJ��z���܂����B

�@�c�O�ł����A�l�̏ꍇ�͌J��z�����Ƃ͏o���܂���B�N���ł͂Ȃ��h�ېŏ����z�h�ɑ��ď����ł͊|����܂�����A�ېŏ����z���瑹���������Čv�Z�v���܂��B

�@����̃P�[�X�ł́A�ېŏ����z�\2000���~���}�C�i�X�ƂȂ�܂�����A���������[���Ƃ��Čv�Z����A�����ł͑S�z�ҕt����܂����A�}�C�i�X���͗��N�ւ̌J�z�͏o���܂���̂ł����Ӊ������B

�@�A���A�l���Ǝ�̏ꍇ�i�F�\���������j�����L�u�@�l���L�̏ꍇ�͌J��z����ƁE�E�v�Q��

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���@�l���L�̏ꍇ�͌J��z����ƕ����܂����� |

|

�@�ڂ����������܂��ƁA

| �@�l���Ǝ�̏ꍇ

�@�F�\���������́A���p�������Ə������I�[�o�[�����ꍇ�A���N��3�N�Ԏ��Ə�������T�����邱�Ƃ��o���܂��B������������̌J�z�T���Ƃ����܂��B�������̌J�z�T���Ƃ́A���Ə����E�s���Y�����E�R�я������鎖�Ƃ��s���Ă�����ɂ��Ă͐F�\���̒�o��v���ɁA�T��������Ȃ������z��

�@3�N�ԌJ�z�T�����邱�Ƃ��o���鐧�x�ł��B

�@�@���Œ������Ǝ�Ɛŋ����F�\�����x

�@�@https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

�@�@�������N��̏ꍇ�A���������R�s�[���Ă��̂܂܌����i�\��t���j���ĉ�����

|

| �A�@�l���L�̏ꍇ

�@�@�l�̏ꍇ�͌l�ƈقȂ�F�\�����o���Ă��邱�Ƃ������̂ŁA�F�\���̏ꍇ�A�@�l���L�̎��Y�̏��ҁE���p�����琶���������́A���p�N�x�ɂ����ď������z�����������Ȃ��Ƃ��ɂ́A

�@7�N�Ԃ̌J�z�T�����F�߂��܂��B

�i���j

�@����13�N4��1���O�ɊJ�n�����e���ƔN�x�ɂ����Đ������������z�ɂ��Ă�5�N�ł��B

�@�Ȃ��A����16�N�x�Ő������ɂ��F�\�������o�������ƔN�x�̌������̌J�z���Ԃ�7�N�Ƃ��ꂽ���Ƃɔ����A����13�N4��1���Ȍ�ɊJ�n�������ƔN�x�ɂ����ẮA�]���ۑ����Ԃ�5�N�ԂƂ���Ă������돑�ނɂ��Ă�7�N�Ԃɉ�������܂����B

|

�@�A���A�@�A�A�̏ꍇ���A�����܂ŃI�[�o�[�����P�[�X�ŁA���Ə�����1000���~�ő����z��800���~�̏ꍇ�A400���~�����N�ɁA�c��400���~�𗈔N�ɌJ��z�����Ƃ͏o���܂���̂ł����Ӊ������B

|

| ���v�ʎZ�E����W�g�b�v�� |

| �����^�Ŏ����������A��莞�̖��ϗ��͎擾��Ɋ܂܂�邩 |

|

�@�����̏ꍇ���A�S���t��ɓ���邽�߂Ɏx�������u���`�������������v�͎擾��Ɋ܂܂�܂��B���^�Ɋւ��ẮA���L�̔��Ⴊ�o�܂����̂ł��Q�l�ɂ��ĉ������B

�@�w���^���ꂽ���Y�p�����n�������m��\������ہA���������萔�����T���ł��邩������ꂽ�i�ׂ̏㍐�R������1���A�ō��ّ�O���@��i�l�c�M�v�ٔ����j�ł������B�����@��́u��p�Ƃ��čT���ł���v�Ƃ̏����f���������B

�@���̏�ŁA�����s�̒j�������e���瑡�^���ꂽ�S���t������̖��`���������萔���̍T����F�߂Ȃ�����1�A2�R������j���A�j�����̐�����F�߂č��œ��ǂ̍X�������Ȃǂ����������B���ő��̋t�]�s�i���m��B���œ��ǂ́u�T���ł��Ȃ��v�Ƃ��Ă����ېŎ����̌������𔗂���B

�@1�A2�R�����ɂ��ƁA�j����1993�N�ɕ��e����S���t������^����A���`���������萔����82���~���x���������A97�N�ɉ������100���~�Ŕ��p�B���N���̊m��\���ŏ��n�������Z�o����ہA�����z����萔�����T���������A���œ��ǂ͍T����F�߂��X�������ȂǂƂ����B�x

(���{�o�ϐV���@05/1/31���)

���ߋ��T�N�̊m��\���܂ōX���ł��܂�

�@���^�E�������ꂽ�S���t������̂��̎擾�̍ۂɂ��������萔�������Y���p���Ɏ擾��Ƃ��ĔF�߂��邱�ƂƂȂ�܂����B

�@����ɂ��A���Œ��ł��w���������P�[�X�ɂ��ẮA�X���̐�����Q�菑�̒�o���������ꍇ�ɑΉ����Ă����x�ƉېŎ����̌�������}��Ȃ��Ă͂Ȃ�Ȃ����ƂƂȂ�܂����B

�@�ߋ�5�N�ȓ��Ɂh���^�E���������S���t������p�h���ꂽ���́A�擾��K���Ɍv�コ��Ă��邩�m�F����Ă��������B

�@���̔����ɂ��A�m��\���̍X���i�����j���ߋ�5�N�i����11�N�x�̊m��\���j�܂ł����̂ڂ�\�ƂȂ�܂��̂ŒQ�菑��Ŗ����ɒ�o���ď����ł̊ҕt���Ă��������B

|

| ���v�ʎZ�E����W�g�b�v�� |

| ���S���t�ꂪ��x�|�Y���Ă��܂��܂����A���v�ʎZ�͉\�ł��傤�� |

|

�@�|�Y�i�����Đ��@���ЍX���@���j���Ă��A�v���[���i�D��I���p���j�Ɨa�����ԊҐ��������V��ЂɈ����p����Ă���Α��v�ł��i�a�������啝�ɃJ�b�g����Ă����p�[�Z���g�ł��c��j�B�A���A�����̃S���t��|�Y�������ƐV��ЂɈڍs��������Ƃ��āA�a�����ԊҐ������͈����p���Ȃ��P�[�X�����������܂��B

�@�����p�������Ƃ��āA���K�I�ȗv��������ꍇ�i�Ⴆ�A5���~�o���Έ����p���Ƃ��j��A�����P�Ƀv���[���̂݁i�a�����̓[���j�������p���P�[�X�ł��B���̏ꍇ�ł��ƁA���Œ��̌����ł̓S���t������Ƃ��Ă̖{���̉��l�i�D��I���p���{�a�����ԊҐ������̂ǂ��炩����ł��j�������Ȃ�A���v�ʎZ�̑ΏۊO�Ƃ݂Ȃ���܂��B

�@�A���A�O�q�́h�v���[������h�݂̂ł��A�Ŗ����ɂ���Ă͊ҕt������������܂��B���̕ӂ��NJ��Ŗ����ɂ���Ĕ����ɔ��f���������Ƃ���Ȃ̂ŁA��T�Ƀ_���Ƃ͌����܂���B

�@�ڍׂɊւ��܂��ẮA�u���Œ��̌����v���Q�Ƃ��Ă��������B

|

����24�N8�������ɂ��v���[��������n�j�ɁA����24�N8��27���lj�

�@�@�u�S���t������̗a�����̈ꕔ����̂Ă�ꂽ�ꍇ�̎戵���v�E���^������Q�Ɓi�@�l�p�j

�@ �@https://www.nta.go.jp/law/shitsugi/hojin/20/08.htm

�@�@�@�������N��̏ꍇ�A���������R�s�[���Ă��̂܂܌����i�\��t���j���ĉ�����

�@�I�����i�����Đ��@���ЍX���@�j�ɂ��A�a�������S�z�i100���j�J�b�g���ꂽ�v���[������i�D��I�{�ݗ��p���̂݁j�̏��n���ɂ�鑹�v�ʎZ���F�߂�@�������s���܂����B

|

�@���A�啝�ɃJ�b�g���ꂽ�a�����͑��v�ʎZ�̑Ώۂɂ͂Ȃ�܂���B

�@�S���t������̑��v�ʎZ�́A�����܂Ŕ����ɂ�鑹�����o���ꍇ�̂��ƂȂ�܂��B�Ȃ��Ȃ�A�J�b�g���ꂽ�a�����͉Ǝ���̑����Ƃ��ď�������邩��ł��B

�@�܂��A�މ�����Ĕz����������ꍇ�����l�ő��v�ʎZ�̑Ώۂɂ͂Ȃ�܂���B

�@�@�u�S���t������̗a�����̈ꕔ����̂Ă�ꂽ�ꍇ�̎戵���v�E���^������Q�Ɓi�@�l�p�j

�@ �@https://www.nta.go.jp/law/shitsugi/hojin/20/08.htm

�@�@�@�������N��̏ꍇ�A���������R�s�[���Ă��̂܂܌����i�\��t���j���ĉ�����

|

| ���v�ʎZ�E����W�g�b�v�� |

| �������Đ��@�ɂ��a������95���J�b�g���� |

|

�@1200���~�i�z��1000���~�j�ōw�����܂������A�����Đ��@�ɂ��a������95���J�b�g����A�މ�҂ɂ�5���i50���~�j���Ԋ҂����Đ��v��Ă�������܂����B�މ5���̕Ԋ҂�����A���̑����v�ʎZ�������̂ł���

�@5���̕Ԋ҂���Ƃ����s�ׂ́A����މ�ɓ�����܂��B���v�ʎZ�̑Ώۂ͂����܂Ŕ����ɂ�鑹�v���ł��ꍇ�ł��B����މ�͔����s�ׂɓ����炸�A���v�ʎZ�̑ΏۊO�ƂȂ�܂��̂ŁA�ŋ��̊ҕt���邱�Ƃ͏o���܂���B

�@���Ɏs��Ŕ����ł����Ƃ��āi10���~�Łj�A���̏ꍇ�̑��v�́A�u10���~�|1200���~��1190���~�v�ƂȂ�܂��B�|1190���~���m��\�����Ċҕt����ꍇ�̋��z��5���i50���~�j���r���āA��������I�����邱�Ƃ������ߒv���܂��B

�@�h�Ԋҋ����ҕt���������h�@����Ȃ��܂��b�͂���܂����I

|

| �������Đ��@�ɂ��a������95���J�b�g����5�����V�a�����ɁA�擾��́H |

|

�@1200���~�i�z��1000���~�j�ōw�����܂������A�����Đ��@�ɂ��a������95���J�b�g����A�p������ɂ�5���i50���~�j���V�a�����ƂȂ�Đ��v��Ă�������܂����B���̉�����p���Ċm��\��������ꍇ�A�擾���1200���~�ł����A����Ƃ��J�b�g���50���~�ł��傤���H

�@�擾��̓J�b�g�O��1000���~�A�܂��������v���X����1200���~��������̎擾��ƂȂ�܂��B�s��ʼn�����Ǝ҂���w�������ꍇ�́A���̎��̉��������{���`�������E�萔�����擾��Ƃ������ƂɂȂ�܂��B

�@�悭���Ђɂ��₢���킹������A�擾��́u�J�b�g��̌��z���ꂽ���z����Ȃ��́H�v�Ɗ��Ⴂ������������R����������悤�ł����A����͊ԈႢ�ł��B

�@�h���Ђ�M�p���ĉ������h�@�E�E�E�����`�M�p�ł��Ȃ�������ł͏����̐Ŗ����ŕ����ĉ������ˁI

|

| ���A�p�[�g��}���V�������o�c���ĉƒ�����������܂��H |

|

�@�A�p�[�g��}���V�������o�c���Ă���A�ƒ�����������܂����A�S���t������p���ď��n�����o���ꍇ�ɁA�ƒ������ƍ����v�Z�i���v�ʎZ�j���s�����Ƃ͉\�ł��傤���H

�@�O�q�̒ʂ�A����16�N�x�̐Ő������ɂ���ʂ̓y�n�⌚���i���Ɨp�����Ȃǁj�̏��n�����ɂ��Ă͑��v�ʎZ����ьJ�z�T���̓K�p���p�~����܂������A���p�����y�n�⌚�������Z�p���Y�������ꍇ��ƒ�����������ꍇ�Ɋւ��ẮA�����������v�ʎZ����ьJ�z�T�����F�߂��Ă��܂��B

�@�ƒ��������u�s���Y�����v�Ƃ��ĉې� �� �u�s���Y�������Ԏ��̂Ƃ��̑��̏����Ƃ̒ʎZ�v�i���Œ��j

�@https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1391.htm

�@�@�������N��̏ꍇ�A���������R�s�[���Ă��̂܂܌����i�\��t���j���ĉ�����

�@�����ĕs���Y�����i�ƒ������j�̐Ԏ��i�����j�ɂ��ẮA���̏������獷���������Ƃ��ł��邱�ƂɂȂ��Ă��܂��B

�@���̏����Ƃ����̂́A���q�����A�z�������A���Ə����A���^�����A�ސE�����A�R�я����A���n�����A�ꎞ�����A�G�����̂��Ƃł��B�S���t������͂��̂����́u���n�����v�ɓ��Ă͂܂�܂��B

�@�������ɂ����ƁA���̂����A�����ېłƂȂ闘�q�����A������y�n�����̏��n�A�敨����Ȃǂ�

�@�@ ���O���čl���܂��B

�@����āA�S���t������p���Ĕ��p�����o���ꍇ�A�ƒ������Ƒ��E���Đŋ��̊ҕt���邱�Ƃ��\�ƂȂ�܂��B�܂��A�F�\�����Ă����Ƃ��̐Ԏ��́A3�N�ԌJ�z���ł��܂�����A�����ɂȂ����N�̏����ŁE�Z���ł��y�����邱�Ƃ��ł��܂��B

|

| ���v�ʎZ�E����W�g�b�v�� |

| ������x�m�F���܂��傤 |

|

�@�S���t������̏��n�����́A�����łł͊m��\������ۂɁA���Ə����A�s���Y�����A�R�я����A���n�����i�����̐\�������̏��n�����Ȃǂ������j�̂S�̏������Ԏ��̏ꍇ�Ɍ��葹�v�ʎZ�i��̏����̐Ԏ��Ƒ��̏����̍������Ƒ��E�j���邱�Ƃ��ł��܂��B

�@���@�u�s���Y�����v���p�~

�@�����ŁA�����ő�Ŕ����Ă��܂����y�n�A�����̉��z���������Ă��܂������̂��������悤�Ƃ������ɁA�l���Ă����Ȃ���Ȃ�Ȃ��̂��u���v�ʎZ�ƐF�\���v�ł��B

�@�y�n�A�����̏��n�����͌����Ƃ��đ��v�ʎZ�̑ΏۂƂȂ�܂��B�������A���̏��n���������z�ŁA���̔N�̏����ł͈�������Ȃ����A�F�\���ł���R�N�Ԃ̌J�z���ł����ɗL���ł��B�s���Y�����ȂǐF�\���ł��鏊��������A����A�F�\�������������̂ł��B

�@�܂��A�y�n���̏��n�������]�[�g�}���V�����A�ʑ��Ȃǒ��ڐ����ɊW�Ȃ��u��Ƃ��Ď�A��y���͕ۗ{�̗p�ɋ�����ړI�ŏ��L������́A���̑���Ƃ��Ď�A��y�A�ۗ{���͊ӏ܂̖ړI�ŏ��L����s���Y�v�����n�����ꍇ�̏��n���͑��v�ʎZ�ł����A���̏��n�����͈͓̔��ł��������������ł��܂���̂Œ��ӂ��K�v�ł��B

|