| ゴルフ会員権とは、契約上の地位であり、優先的施設利用権と預託金返還請求権をその内容とする譲渡所得の基因となる資産(事実上の権利)である。このゴルフ会員権の譲渡により譲渡損失の金額が生じた場合には、その損失の金額は他の所得との損益通算の対象となる。このため、ゴルフ会員権を巡る種々の方策の判定に当たってのメルクマールは、そのゴルフ会員権はゴルフ会員権としての性質を有しているのか(維持しているのか)、という点を基本として行うことになる。 |

| (1)ゴルフ会員権の分割があった場合 |

|

ゴルフ会員権の分割については、分割の前後を通じてゴルフ会員権としての性質が維持されていることから、取得時期は分割前のゴルフ会員権の取得時期を引き継ぎ、取得価額は預託金の割合で按分することとされている(資産税関係質疑応答集407)。 |

|

ゴルフ会員権の分割は、従来の契約を解除した上、新たに契約を締結したとみることもできるが、 |

|

① |

預託金の返還時期の先延ばしはされるものの、会員は分割の前後を通じて優先的施設利用権を引き続き行使できること、 |

|

② |

仮に一旦契約解除により預託金の償還があったとみるとすれば、預託金額を下回る金額で市場からそのゴルフ会員権を取得した者については、所得税(雑所得)の課税関係が生じるという不合理な結果を招くことになること等から、単に契約内容の変更があったにすぎず、従来の契約の解除・新契約の締結という認識は行わないと整理したものである。 |

| それに際して、個人所有の預託金制ゴルフ会員権(以下「ゴルフ会員権」という。)が移転した場合、その損失は損益通算の対象となるのか、等の問題があり、これまで事例の発生に応じて整理はしてきたものの、ゴルフ場の再建又は清算の観点から新たな方策が採られていることから、改めて全体を整理しておく必要がある。 |

| <国税庁> |

| (2)再建型処理が行われた場合 |

|

イ・自主再建型 |

|

民事再生法等による再生計画等により、預託金債権を切り捨てた上、ゴルフ場経営会社は営業を存続するというもので、上記の分割があった場合と同様に、単に契約内容の変更があったにすぎず、ゴルフ会員権としての性質は維持するというものであり、切り捨てられた損失の金額は認識せず、取得価額も減額(付け替え)しない(資産税関係質疑応答集408)。 |

| ところで、最近聞かれる再生計画等の中で預託金債権を100%切り捨てた上、優先的施設利用権だけが継続するケースをどう考えればいいかという問題がある。これについては、預託金債権を100%切り捨てることによって、その後そのゴルフクラブを退会した場合でも、もはや預託金返還請求権を行使することができないことから、切捨て後のゴルフ会員権は、優先的施設利用権と預託金返還請求権を内容とする契約上の地位という性質を維持しているとはいえない。 |

| このため、そのゴルフ会員権の取得価額と優先的施設利用権だけのゴルフ会員権の時価相当額との差額は、家事上の損失として切り捨てられ、その損失は各種所得の金額の計算上考慮されないことになる。 |

|

なお、優先的施設利用権だけのゴルフ会員権の時価相当額については、事実認定の問題である。

|

|

|

→ 参考資料(プレー会員権の譲渡損に関しての見解)

→ 判例・国税不服審判(平18.11.29、裁決事例集No.72)

|

|

|

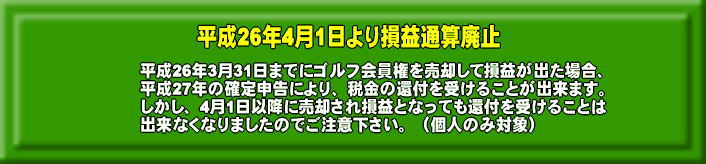

平成24年8月・法改正によりOKに、平成24年8月27日追加

平成24年8月改訂・ゴルフ会員権の譲渡所得に係る取得費の取扱いについて

※預託金が全額カットされたプレー会員権(優先的施設利用権のみ)の譲渡損による損益通算も

認める法改正が行われました。

|

| <国税庁> |

|

ロ・営業譲渡型 |

|

① |

再生計画等の中でゴルフ場経営会社が、ゴルフ場施設と預託金債務を新経営会社に譲渡するもので、各会員は新経営会社との間で減額された預託金により契約が継続するもの。 |

|

|

これは会員が旧経営会社との間の契約を一旦解除した上、新経営会社との間で新たに契約を締結したとみることもできるが、ゴルフ会員権としての性質は、契約の相手方を除き、営業譲渡の前後を通じて維持されていることから、旧契約の解除・新契約の締結という認識をせず上記イの自主再建型と同様に、切り捨てられた預託金債権の損失の金額も認識せず、取得価額も減額しない扱いとするのが相当である(預託金の100%切捨ての場合もイと同様となる)。 |

|

② |

再生計画等の中で、各会員は新経営会社にゴルフ会員権を譲渡する、新経営会社はその預託金債権で旧経営会社からゴルフ場施設を取得する、新経営会社は各会員に対して新しい預託金制ゴルフ会員権(又は株主制ゴルフ会員権)を交付する、というような形式で行われる場合がある。この旧ゴルフ会員権の譲渡の形態としては、売買、現物出資等がある。 |

|

この旧ゴルフ会員権の譲渡による損失の金額が損益通算の対象となるかどうかは、そのゴルフ会員権の譲渡時に、そのゴルフ会員権がゴルフ会員権としての性質を有しているかどうかにより、また、実際にそのゴルフ会員権の「譲渡」が行われているかどうかにより判定することになる。その結果、これらの点が相当と認められれば、その譲渡による損失の金額は損益通算の対象となる。 |

| この点については、 |

| ① |

新経営会社の設立、旧ゴルフ会員権を新経営会社に現物出資、新経営会社からの株式の取得という順序で、旧会員は株主会員としてプレーを継続したケースや |

| ② |

ゴルフ場施設が代物弁済により別法人(この法人が新経営法人となる。)に移転することとなり、その別法人にプレー可能日までに旧ゴルフ会員権を売却、新経営法人はその売却代金相当額として新ゴルフ会員権を交付という順序で、旧会員は新会員としてプレーを継続したケースがあり、いずれもこの考え方に基づいて整理している。 |

| <国税庁> |

| (3)清算型処理が行われた場合 |

|

清算型処理とは、破産法、特別清算(商法)に基づくものである。これらの処理は、会社の清算を目的とするものであり、いつの時点までゴルフ会員権としての性質を有しているかが主な問題となる。 |

| <国税庁> |

|

イ |

ゴルフ場経営会社が破産宣告を受けた場合、会員の有するゴルフ会員権(優先的施設利用権と預託金返還請求権)は破産宣告前に原因を有する財産上の請求権として破産債権となり、破産債権としてしか権利行使ができないこととなる。預託金返還請求権はその金額により、また非金銭的請求権である優先的施設利用権は破産宣告時の評価額により、破産債権として届け出られることで、破産債権となる。 |

| 優先的施設利用権が破産債権となることにより、破産管財人がその優先的施設利用権を有する会員に権利行使させることは、破産債権者の個別的権利行使の禁止規定(破産法16)に違反することになることから認められず、このため、破産後会員からゴルフ場に対して施設利用を請求することは権利としてはできないことになる。 |

| したがって、破産宣告と同時に、そのゴルフ会員権は金銭債権である配当請求権に転換したこととなることから、破産宣告後、そのゴルフ会員権を譲渡して譲渡損失が生じた場合でも、その譲渡損失は譲渡所得の基因となる資産の譲渡により生じた損失には該当しないため、他の所得との損益通算の対象とはならない。 |

| なお、破産宣告後も優先的施設利用権を行使することができる場合があるが、それは、破産管財人の便宜の提供であって、仮にその優先的施設利用権が譲渡された場合でも、その譲渡について従前のゴルフ会員権に関する譲渡損失は生じないことになる。 |

| <国税庁> |

|

ロ |

特別清算の場合は、協定案が裁判所の認可を受ければ、特別清算開始決定後もゴルフ場経営会社が営業を継続することが可能であることから、依然としてゴルフ会員権としての性質を維持していることになる。また、特別清算に営業譲渡を組み合わせるような例もある。 |

|

特別清算開始決定後もゴルフ場経営会社が営業を継続しつつ、各会員は、ゴルフ会員権を新経営会社に譲渡する。新経営会社は、特別清算会社からゴルフ場施設を取得し、旧会員に対して一定金額の払い込みを条件として新たなゴルフ会員権を取得するというものである。この場合には、上記(2)ロ営業譲渡型の②により判定することになる。 |

| <国税庁> |

| (4)担保権の実行によるゴルフ場施設の競売 |

|

担保の目的となっていたゴルフ場施設が担保権の実行により競売される場合があるが、競売が行われたことによって、ゴルフ場経営会社はゴルフ場施設を各会員に提供できないことから、各会員とゴルフ場経営会社との契約は解除されたとみて、各会員は単に預託金返還請求権のみを有することになる。このため、競売代金支払いの時以後の譲渡は金銭債権の譲渡となり、その譲渡による損失の金額は、損益通算の対象とはならない。 |

| なお、競落した者(新経営会社)が、旧会員に優先的施設利用権を認める場合があるが、旧会員の預託金返還請求権が新経営会社に引き継がれず、旧経営会社との間の債権債務として残る以上、その優先的施設利用権は新経営会社から新たに付与されたとみるのが妥当である。 |