ゴルフ会員権は貴重な財産、会員権の売買は信用と実績の弊社にお任せ下さい。サイトでは、ゴルフ会員権相場の最新情報や税金対策、相続、会員権の相談(預託金償還)、価格・時価評価等を案内。また、名義書換停止中での処分や年会費の滞納、買い手がいない等の相談コーナーを設け、ゴルフ会員権業者として、貴方のお役に立ちます。

|

ゴルフ会員権相場 月・水曜日更新 サイトマップ |

|

お問い合わせ 0120-010-546 メール |

|

||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||

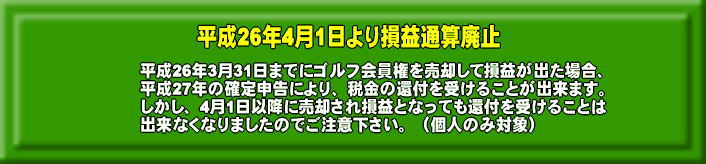

ゴルフ会員権の譲渡所得に係る取得費の取扱いについて |

||||||||||||||||||||||||||||||||||||||||||||||

| 国税庁より、平成24年8月27日 | ||||||||||||||||||||||||||||||||||||||||||||||

|

掲載元・国税庁 国税庁>その他お知らせ>お知らせ>ゴルフ会員権の譲渡所得に係る取得費の取り扱いについて ゴルフ会員権の譲渡所得に係る取得費の取扱いについて(平成25年8月改定) ※あくまで倒産(法的整理、民事再生法や会社更生法)したゴルフ場のゴルフ会員権の売却損による

ホーム>調達・その他お知らせ>ゴルフ会員権の譲渡所得に係る取得費の取り扱いについて https://www.nta.go.jp/information/other/data/h24/golf/01.htm |

||||||||||||||||||||||||||||||||||||||||||||||

| 優先的施設利用権のみとなったゴルフ会員権 譲渡所得に係る取得費の計算事例 |

||||||||||||||||||||||||||||||||||||||||||||||

|

掲載元・国税庁 ホーム>法令等>税法・解釈等(税法・通達・質疑応答事例等)>質疑応答事例・取得費の計算 https://www.nta.go.jp/law/zeiho-kaishaku/shitsugi/joto/07/05.htm 1 募集で入会(取得)した場合 募集金額2,500万円(入会金500万円、預託金2,000万円) 預託金が全額切り捨てられているので取得価額から切り捨てられた預託金債権部分を控除して、 2,500万円(募集金額)-2,000万円(預託金)=500万円 このケースでは、500万円が取得費となる 入会金=「優先的施設利用権に相当する部分の価額」と解釈 2 会員権業者から購入した場合 購入価格250万円 名義書換料100万円 このゴルフ会員権の新規募集時の入会金及び預託金は、下記の通りとなっている場合 募集金額2,500万円(入会金500万円、預託金2,000万円) ①まず、取得価額に含まれる優先的施設利用権に相当する部分の価額を会員募集時の預託金と 250万円(購入価格)×[500万円(入会金)/2,500万円(募集金額)]=50万円 募集金額に対する入会金の割合が20%なので、購入金額250万円の20%に当たる50万円が優先 50万円(優先的施設利用権に相当する部分の価額)+100万円(名義書換料)=150万円 このケースでは、150万円が取得費となる なお、この算出した価額(優先的施設利用権に相当する部分の価額)が入会金の額を超える場合 優先的施設利用権が更生手続の前後で変更なく同一性を有していると認められない場合には、更生手続により取得したゴルフ会員権の取得時の時価相当額になりますので、ご注意ください。 (注) 預託金債権の一部が切り捨てられたケースは、この質疑応答事例には該当しません。

椿ゴルフ談 どちらにせよ、募集金額がいくらだったのか把握出来なければ取得証明が出来ない訳ですから、募集入会は良いとしても、会員権業者から購入したケースでは難しい面も出てきます。証明出来なくても認めてくれるのでしょうか? 「更生手続の前後で変更なく同一性を有していると認められる」場合のみとありますが、もっと具体的な表現で説明して頂きたいものです。 更正法・民事再生法に関してのみ認めるのでしょうか、単なるゴルフ場の営業譲渡により預託金債権は引き継がないが、プレー権のみ引き継ぐケースの場合はどうなるのでしょうか?最初から無額面(プレー会員権)で募集を行った場合は? そもそも、入会金が何故、「優先的施設利用権に相当する部分の価額」なのでしょうか。入会金は基本的には事務手数料・証券及びプレート類の製作費・営業費等と私は解釈しておりましたが。 色々と難しい問題があり会員権業者泣かせです、お願いですから弊社に問合せはしないで下さい。判断するのは所轄の税務署ですから、問合せは税務署か国税庁にして下さいね。 ※上記取得費の計算(国税庁)で、利益が出た場合はどうなるんでしょうか? (*^_^*) ちなみに、今回の改訂に影響を与えたのは「宍戸ヒルズCC」の会員が売却損が出たため確定申告を行うも、更正処分等により過少申告加算税賦課決定となったことから不服を申立て争った裁判での判決である。 |

||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||

| 情報掲載に関するお知らせ | ||||||||||||||||||||||||||||||||||||||||||||||

|

本記事に関する詳細情報は、当社までご連絡していただければ、ご案内・ご説明をさせて頂きますのでお気軽にお問い合わせ下さい。今後も椿ゴルフは「信用・実績」をモットーに、情報サービスを提供して参りますので、今後ともよろしくお願い申し上げます。 |

||||||||||||||||||||||||||||||||||||||||||||||

| このページのトップへ | ||||||||||||||||||||||||||||||||||||||||||||||

| 倒産ゴルフ場(損益通算)に関する国税庁の見解へ | ||||||||||||||||||||||||||||||||||||||||||||||