|

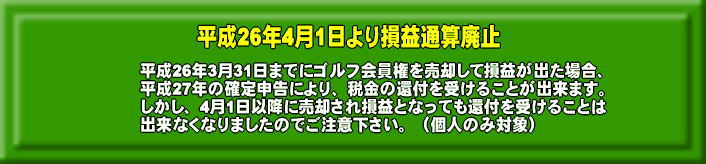

| 平成26年3月20日に参議院本会議で「平成26年度税制改正法」が可決し成立、「個人によるゴルフ会員権の損益通算廃止が決定」した。これにより、財務省では3月31日に所得税法施行令の改正を官報に公布し、4月1日以降によるゴルフ会員権の売却損による損益通算は出来なくなった。 |

③ 税法上の解釈 |

|

|

○税務上はプレー権だけだと資産価値なし!? |

|

| 飯泉 |

預託金のない会員権の財産価値市場に値段がついていれば当然ありますね。そうしますと国税当局がプレー権だけのものは資産価値がないという見方をしているのは、事実認定がちょっとずれていると思いますが。 |

|

| 坂東 |

預託金が100%カットされているもの、すなわち預託金返還請求権がない会員権は、家事上の損失として切り捨てられるという考え方を国税局の情報で出してますね。 |

|

| 飯泉 |

その後に「優先的施設利用権だけのゴルフ会員権の時価相当額については事実認定の問題がある」と書いてあるので、市場で正当に取引していればいいんじゃないですか。 |

|

| 坂東 |

純粋プレー権として価値はあるといえるでしょうね。 |

|

| 飯泉 |

法人税法では、プレー権があるうちは資産に載せろと言っているんです。プレー権があるかどうかを一つの判断材料にしているんです。 |

|

|

(注) 法人税法基本通達9-7-2と財産評価基本通達211と取り扱いが異なりますのでご注意下さい。 |

|

| 坂東 |

もっともそんなもんだったんでしょう。投資目的で買った人もいるかもしれませんが、その本質はやっぱりステイタスがあってそこでプレーを優先的に出来るという権利の中にあったわけです。 |

|

| 飯泉 |

個人と法人ではかなり税務的な取扱いが違うようなところがありますね。 |

|

| 坂東 |

あります。法人だったら売れば、全部損ですが、個人の場合は損益通算があるからこういう問題が出てくるんです。 |

|

| 飯泉 |

個人の場合は損出しするためには売るしかないんですかね。法人の場合は評価損ということですよね。売ったら売ったで、譲渡損ですよ。家事上の損じゃないでしょう。プレー権だけの会員権が流通しているという現状を国税当局に認識してもらいたいところですが。

最近、預託金ゼロの会員権が流通しています。つまりプレー権のみの会員権となりますが、譲渡損が発生した場合に損益通算が認められるケースとしては次の2つの要件が考えられます。

一つには公正な市場価値が成立していること、もう一つは取引が純粋な第三者間取引であることが証明できる場合です。

やはりプレー権が本流だとすれば、資産価値を認めるのが一番素直な考え方だと思いますね。税務上もその実態を見て判断するように変わっていくことが望ましいですね。

|

|

→ 平成24年8月(改訂)・ゴルフ会員権の譲渡所得に係る取得費の取扱いについて

※預託金が全額カットされたプレー会員権(優先的施設利用権のみ)の譲渡損による損益通算も認める

法改正が行われました。

|

|

発行所:株式会社 ぎょうせい 平成16年6月21日初版発行 |

|

民事再生対応版 最新 ゴルフ会員権の税金より |

|

編者 |

|

弁護士 坂東司朗 |

|

税理士・公認会計士 飯泉清 |

|

|

|

非常に分かり易く解説されており71の質問、71回答という形で編集されて、私のような凡人でもある程度理解できました。是非皆さんもご参考にして下さい。 |