�S���t������͋M�d�ȍ��Y�A������̔����͐M�p�Ǝ��т̕��Ђɂ��C���������B�T�C�g�ł́A�S���t���������̍ŐV����ŋ���A�����A������̑��k�i�a�������ҁj�A���i�E�����]�������ē��B�܂��A���`������~���ł̏�����N���̑ؔ[�A�����肪���Ȃ����̑��k�R�[�i�[��݂��A�S���t������Ǝ҂Ƃ��āA�M���̂����ɗ����܂��B

|

�S���t����������@�@���E���j���X�V�@�@�@�@�T�C�g�}�b�v |

|

���₢���킹�@�@�O�P�Q�O�|�O�P�O�|�T�S�U�@�@�@�@�@ ���[�� |

|

||||||||||||||||

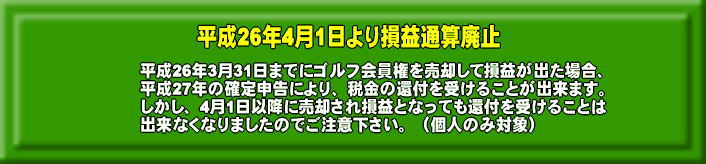

�S���t������A���n���ł̑��v�ʎZ�p�~�_�Ɋւ��� |

||||||||||||||||

|

�@�^�}�i�����}�A�����}�j�́A����18�N12��14���Ɂu����19�N�x�Ő�������j�v�����肵�����A�S���t������Ɋւ���Ő���̉��������������B����ɂ��A19�N�x�����N�x�Ɠ��l�ɃS���t�������]�[�g������͑��v�ʎZ�ł��邱�Ƃ��A�قڊm���ƂȂ����B �܂��܂��A�p�~�_����I�����ېłɁi05/6/15�j ������ �@���N12�����{�ɐŐ�������J����Ő�������j�\���邪�A24�N�͏O�c�@�I���ŋ�̓I�ȐŐ������͔��\���ꂸ�A�S���t��������p�ɂ�鑹�v�ʎZ�Ɋւ��鍀�ڂ��܂܂�Ă��Ȃ������悤�ŁA����25�N���p���ƌ��ėǂ����Ǝv���܂��B �@�l�I�ɂ͓��R�̔@���p�����Ă��炢�������A1000���~���̎؋������������͓��������ł��낤���A�������u�p�~�_�v�����サ�Ă��邩�͕�����Ȃ��B ������ �@�����Q�T�N���p�� ������

|

||||||||||||||||

�ŋ��̊ҕt�v�Z�E�m��\�� |

||||||||||||||||

|

||||||||||||||||

|

�� ��������l�����肵�����Ĕn���炵���Ƃ��l���̕� �@�T���~�|�P�O���~�i�萔���j�|�T���~�i�N���̖��[���j���|�P�O���~�@�@�P�O���~�̎�o���ƂȂ�܂��B �@���ɂT�O�O���~�ōw������������ł́A��R���̐ŋ��ҕt������܂��B�܂�A�P�T�O���~�m��\���� �@�P�T�O���~�|�P�O���~���P�S�O���~�@�@���P�S�O���~�ŏ��������̂Ɠ������ł��B �@�@�� �l�b�g����̂������͎萔���T���~�i�ŕʁj�ł��B �@�@ �Ő��������ېŕ����i�����ƍ��Z���Čv�Z�j �@�A �S���t�ꂪ�|�Y���Ă��Ȃ��H�����Œ��̌����@�@�@�|�Y�ɂ����K���ɓ]�����鎞�� �@�B �Đ���A�a�������啝�ɂɃJ�b�g���ꂽ���͂��ł��ԊҐ������͎c���Ă���B

�@�@�A�A�A�B�̏��������Ă��邩��A�ŋ��̊ҕt�������ł��B �@�@�� �����Đ��@�̐\�������čٔ�������K�p���Ă��A�S���t�ꂪ���`���������Ă���Α����v��� �@�@�� �啝�ɃJ�b�g���ꂽ�a�����̑��v�ʎZ�͏o���܂���B �@�@�� �J�b�g���ꂽ��̗a�����̏��҂����ꍇ�͑��v�ʎZ�͏o���܂���B�����܂Ŕ�������ɂ�鑹�� �@�@�� �@�l���L�̉�����́A�Ⴆ�S���t�ꂪ�|�Y���Ď���ɂȂ��Ă��A���������͏o���܂��B

�@�Ƃ��낪�A

�@��������ꂪ�A�T�N��A�P�O�N��ɂǂ̂悤�ɂȂ��Ă��邩�͐_�l�łȂ����蕪����܂��A���̂Q�C�R�N��ɂP�O���ȉ��̃R�[�X���P�O�{�ȏ�ɂȂ��Ă��邩�H�M���͂ǂ��v���܂����B��L�̌v�Z�ł́A�P�S�{�ɂȂ����̂Ɠ������ł��B���͑��Ƃ��Ċ����邩�A��X�܂ŗl�q�����邩�A�悭���l���ɂȂ��ĉ������B �@���́A�v���[������Ȃ�����Ȃ��Ă��܂��B�����͂P���~�ȉ��v���[�ł���S���t����������ݒv���܂��B�킴�킴�A�����o�[�ɂȂ�Ȃ��Ă��r�W�^�[�ň������p�ł��܂��B�N�����|��܂���B�~������܂����������悢�킯�ł��B �Ő�����肭���p���āA���������������ł����߂��ĉ������B |

||||||||||||||||

�����肪���Ȃ��A���v�ʎZ�Ώۂ̎�ȃR�[�X |

||||||||||||||||

| �]��ɑ����ċL�ڂł��܂��A��{�I�Ɂu�a�����ԊҐ������{�v���[���v������R�[�X |

| �_�ސ�E���� | �Á@�@�� | ��@�@�� | ��@�@�t | ��@�@�� | �ȁ@�@�� |

| ���c�����c | �V��ɂ����� | ��ʍ��� | ���c�i���f�h�`�j | ���p�V�t�B | �I�����s�b�N |

| ���c���� | ���c����a�� | ��ʒ��҂f | ��t���C�N | ���N���V�b | �E�B���O�t�B�[ |

| �ɐ��� | ����Ȃ݃X�v | �߃��� | �������ۋ�` | ���[�l���� | �Ȃ̖� |

| ���͖� | �M���c�r�B | �����ܐ_�� | ���t | ���B����q | �O�����s�[�N |

| �������� | ��a�� | �~�b�V�����q�� | �g�[���[ | �Z���g�t�B�[ | ���@�� |

| �j�f�P�O�W | �y�m��a�� | ���j�I���G�[�X | �[�B | �V���� | �o�[�N���C |

| ���@�@�� | �Q�@�@�n | �R�X���N���V | �������� | ���C�������h�E | |

| ���@�� | �A���[���C�N | �ɍ��ې��� | ���Ήc�O���[�v | �T�j�t�B�[�� | �^���q |

| ���킫 | �܉Y�뉀 | �ɍ��ۉ��� | ��@�� | ���C���� | |

| �O���[���B | �f�E�A�J�f�~ | ���c�X�v | �A�U���A | �߉ϐ� | |

| �吽���� | ��@�� | ���˃��C�N | ���@�� | ||

| ���[�����o���C | �v���� | ���@���V�Q | |||

| ���@�� | �S�[���f���C | ||||

| �ŋ��ҕt�����Ȃ��Ȃ���ȃR�[�X | �z���C�g�o�[�` | �ߐ{�� | |||

| �ܗ��u�h�o | ����זg | ���@�� | �Y�@�� | ��@�� | |

| ��ʂu�h�o | �ߐ{���C���� | �{�@�� | �������� | ���@�� | |

| �g�b�v�v�� | �T�C�v���X | ���@�� | �j���[�Z���g | ||

| ���E�N�Âf | ���E���O�� | ��@�� | |||

| ������18�N���݂̏ł��A���̌�ɖ@�I�������ɂ��ύX�����ꍇ��������܂� �@ ���v�ʎZ���\���ۂ��́A���Ђɂ��₢�����������A�e�S���t��K�C�h�ɂĂ��m�F�������B |

|||||

�@��{�I�ɂ́A�����Đ��@�E��ЍX���@�̓K�p��\�����Ė��`��������~�ɂȂ��Ă��A�ҕt���邱�Ƃ͏o���܂��B�{���̉�����̎����u�v���[���{�a�����ԊҐ������v���������Ă���Ζ��͂���܂���B���Ȃ݂ɁA����15�N�̊m��\���ŐŖ��������ۂ����S���t���́A�j�Y�鍐�����S���t��݂̂ł����B

�@�@���v���[���̑������J�M�H

�@�@�����Œ��̌����i���v�ʎZ�\�ȃS���t�ꂩ�ۂ��j

������ƌ����āA���Ђ͂����߂͂��܂���B��{�ɉ����Ė@���͏��炵�܂��傤�I