|

|

ゴルフ会員権を売却した場合、売買差益に対して譲渡所得税がかかるため、

確定申告をし、納税をすることになってます。 |

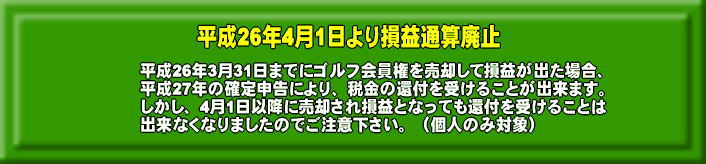

ゴルフ会員権、譲渡損での損益通算は平成26年4月1日より廃止に

|

|

|

売買で利益が出た場合

|

| 【譲渡所得の計算方法】 |

| 譲渡所得=(売買価格−売買手数料)−(取得価格+名義書換料+取得手数料)−特別控除額(50万円) |

|

| *所有期間が5年以上のときは、譲渡所得が1/2となります。 |

|

| 取得価格とは? |

| 業者から購入した場合は会員権本体の価格+名義書換料+手数料(全て消費税込みの価格)であり、募集で購入した場合は会員権証券の額面ではなく募集金額(入会金+預かり金)のことです。ローン金利・年会費等は含まれません。 |

|

|

|

売買で損失が出た場合

|

| ゴルフ会員権を売却して差損が出た場合、所得に合算して申告すると、所得税の課税対象額から差し引くことが出来ます。下記の次の例をご参考にして下さい。 土地の売却益の相殺は廃止に! |

|

*差損の場合、利益が出た場合の特別控除(50万円)は適用されません

|

| 年収1200万円の会社員(課税所得約700万円・他に所得がないとします)の場合 |

| ☆給与所得のみの時の所得税 |

| 700万円(課税所得)×23%(税率)−636,300円(控除額)=973,700円(所得税) |

|

| ☆会員権を売却して500万円の損失が出た場合の所得税 |

| {700万円(課税所得)−500万円(譲渡損失)}×10%(税率)−97,500(控除額)=102,500円(所得税) |

|

| ☆節税金額 |

| 973,700円−102,500円=871,200円 |

|

| *譲渡損失が課税所得を超える場合 |

|

◇課税所得が0となる(翌年への持ち越しは出来ません)

※ 個人事業主の場合

青色申告される方は、売却損が事業所得をオーバーした場合、翌年後3年間事業所得から控除することが出来

ます。これを純損失の繰越控除といいます。純損失の繰越控除とは、事業所得・不動産所得・山林所得を生じる

事業を行っている方については青色申告の提出を要件に、控除しきれない損失額を3年間繰越控除することが

出来る制度です。

◇源泉徴収済みの所得税が全額還付される

◇翌年度の住民税がかからない。(均等割のみ)

|

|

| *課税所得とは? |

|

年収(事業所得や給与所得など他の所得の合計、下記計算例は給与所得のみの場合)から扶養控除や保険控除等の控除金額を差し引いて、最終的に課税されるべき所得を意味します。所得税額は下記の順番で計算されます。

(1)給与収入−給与所得控除=給与所得

(2)給与所得−人的控除−その他の控除=課税所得

(3)課税所得×所得税率−控除額=所得税額

(4)所得税額−税額控除=納付する所得税額

|

|

| 損益通算に関する質問集 |

| 所得税の税率 |

| 課税所得金額(A) |

税 率(B) |

控除額(C) |

税額(A)×(B)−(C) |

| 195万円以下 |

5% |

0円 |

(A)×5% |

| 330万円以下 |

10% |

97,500円 |

(A)×10%-97,500円 |

| 695万円以下 |

20% |

427,500円 |

(A)×20%-427,500円 |

| 900万円以下 |

23% |

636,300円 |

(A)×23%-636,300円 |

| 1,800万円以下 |

33% |

1,536,000円 |

(A)×33%-1,536,000円 |

| 1,800万円超 |

40% |

2,796,000円 |

(A)×40%-2,796,000円 |

|

|

| 住民税の税率 |

| 課税所得額 |

標準税率 |

控除額 |

| 一律 |

10% |

市区町村民税 6% |

0円 |

| 都道府県民税 4% |

|

|

| 住民税の計算方法・・・課税所得×税率−控除額=住民税 |

|

課税所得 |

税率(%) |

控除額 |

住民税 |

| 給与所得のみの場合 |

7,000,000円 |

10 |

0円 |

700,000円 |

会員権を売却して500万円の

損失が出た場合 |

2,000,000円

(700万円-500万円) |

10 |

0円 |

200,000円 |

| 住民税の節税額は? |

700,000円 |

- |

200,000円 |

= |

500,000円 |

|

|

|

| ※ |

今年、処分される方は上記の方法で出来ますが、来年度は税制が変わる かもしれません。

また、ゴルフ場が倒産した場合、譲渡損失は出せません。→出来るか否か、国税庁の見解 |

| ◎ |

損をしてつまらない思いをした分、申告して少しでも得をして下さい。

また、年会費だけを払って、全くご利用されてないコースがございましたら、お早めにご処分をお考え下さい。 |

|

|